本帖最后由 多伦多嘉德理财 于 2020-9-11 14:47 编辑

( r1 Z( ~: E, F: q

0 B) ^* D2 z/ e/ d% `中国人避谈生死,是很多人抵触保险的原因之一,特别是管死亡的寿险。但一个人的离世,给一个家庭带来的不止精神上的创伤,还有经济危机,这个时候寿险就很重要了。其实对于每一个成年人来说,都有必要配置一份寿险。毕竟保护好了自己,才能更好地守护家人。 R; l/ ]5 t" i3 r, [; x

根据保障期的不同,寿险分定期寿险与终身寿险。那么定期寿险与终身寿险有什么区别? . y+ I3 [' Y. c) Z$ H# L

- k* b {0 r& T7 B/ d& J% K% B

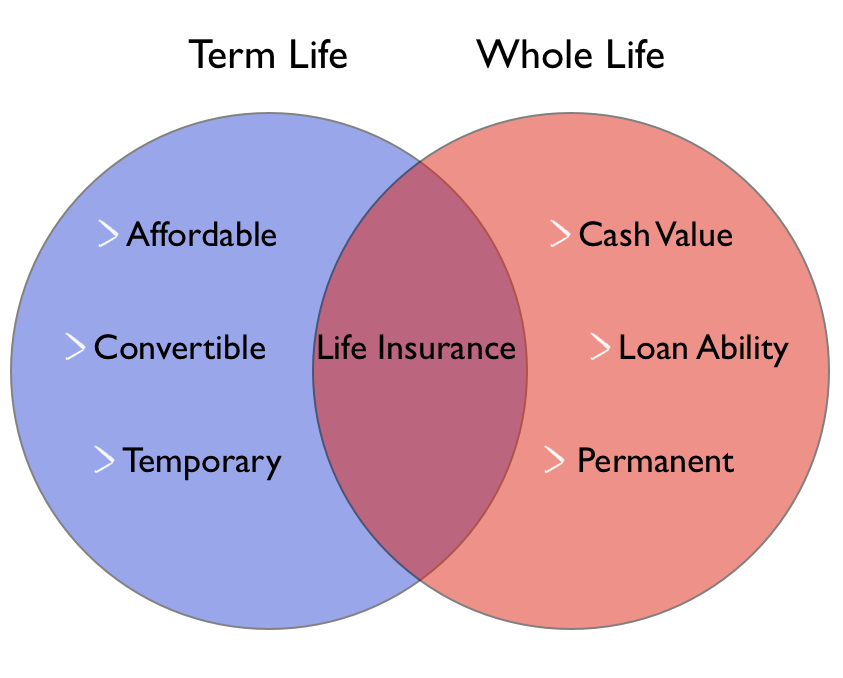

1.保障性质 定期人寿保险只是提供一个确定时期的保障,如果受保人在规定时期内发生意外身故,保险公司向受益人给付赔偿金;如果受保人在保险合同期满时仍然健在,保险公司不承担给付赔偿金的责任,也不退还保费。 7 Y: n6 W2 y1 N7 T# @

终身寿险的保障期限为终身,受保人不论因遭受意外事故还是疾病导致身故都可得到等同甚至超过保险金额的保险金赔付。

$ y' c- z; x4 o+ H+ `) ~: n: R

2.保障期限 定期寿险保险期限一般有10年、20年,30年或到65岁约定年龄等多项选择。

; B+ O: s) t& q# k

终身寿险是为受保人提供终身保障的保险,保障期限知道受保人的生命结束为止。

# Q: g+ z' F1 M, {, ^! f+ }) }6 t* Z

3.适合人群 定期寿险更适合于收入较低而保险需求(通常来自家庭责任)较高的人群,可以让大家在家庭责任最重大时期,以较低的保费获得最大的保障。

7 _ C! z: T, G, A# X6 Q

终身寿险比较合适于有较强保费负担能力、有遗产规划需求的投保人。因为保险赔付是给指定的受益人,不仅可以完全按照投保人的意愿分配,且受法律保护。另外,终身寿险可以以储蓄加保障的目的来购买,虽然终身寿险身故后才能拿到赔偿金,但它有储蓄性,能够产生现金价值。特别是终身寿险的分红功能,可以当作储蓄加保障的品种来使用。如果在投保期间需要用钱,可以采取保单抵押贷款的方式来取回一部分资金。

+ F. l4 A# |) @7 n

4.费率 在其他条件相同的情况下,终身寿险费率比定期寿险高,但保险期间更长。 + x! t8 t! O3 B0 O

定期寿险费率低,没有现金值,可以用较少的钱获得较高的身故保障。需要提醒的是,由于定期寿险只提供固定期限的保障,投保人在保险期满后续期时,由于年龄原因保费会有较大的增长。但在保险到期前,投保人可以选择将其中部分或全部保额转换成更长期限的定期寿险或终身寿险,并无需重新再做体检。

$ j$ e2 J- T0 c1 Z. N

+ d# A, G3 [1 h; B2 @* i

简单地说,定期寿险属于消耗型的纯保障保险,它可以在一定时期内以最低的代价为投保人家庭建立起必要而足够的保障。而分红人寿作为终身寿险,集保险保障、财富增值和免税传承等功能于一身,稍有条件的家庭一般都会购买一份作为家庭资产的合理配置方式之一。 Z4 S& G0 Q* f% \- n

分红保险因为基本保费中已自动包含投资,是最贵的保险险种。例如,40岁男性,购买100万保额,如果购买20年的定期保险保险,每年保费只需$1,080;但如果购买20年保证付清的分红保险,每年保费需要$29,710,相差快28倍。 " T: I. t0 i2 B! \

对于家庭经济宽松、可用资金充裕的投保人来说,最好当然是一步到位购买足够的分红保险,在满足近期的家庭保障所需的同时更可兼顾将来的财富增值目标。但对于大部分普通家庭来说,如果想要购买分红保险,可以将分红保险和定期保险组合购买,会更显合理。从而在有限的预算条件下,尽早实施中长期理财规划,并兼顾满足近期的保险保障。

0 T* r) f; M$ g! W

3 |) b3 D% ~: @

可以看看这个例子,G先生今年40岁,自雇人士,收入足可维持全家人的生活开支。太太以照顾孩子为主,做一份兼职工作,也能赚点钱来帮补家用。两个孩子分别10岁和7岁,房贷还有几十万未付清,夫妻二人都没有购买任何保险。 6 s7 J! K7 t- n2 k

考虑到G先生是家里的经济支柱,决定首先要为G先生购买人寿保险,预算每年保费在一万以内。根据他们一家的家庭情况,至少需要80-100万的人寿保险。G先生对于兼顾保险保障和稳定投资的分红保险很有兴趣,但如果购买100万的保额,每年保费远远超过预算。 + d; m9 G: I8 Z( o. A

在这种情况下,最后把分红保险和定期保险合理组合起来。可以先购买保额25万的分红保险加上保额75万的20年定期保险。这样可马上就建立起100万的保障,年保费仅$8,470,在他们的预算范围内。20年后,分红保险也从25万增值到30多万,以后也会不断增值。那时孩子也长大,房贷也基本还清,所以定期保险可以考虑不要。 0 p1 S2 y2 J: b3 T i" s# J

1 k* {+ u# ^: R1 o; a

对于定期保险,很多人认为它是一种纯“消耗”,其实,定期保险也有它的好处和用途。就分红保险和定期保险组合方案中,定期保险主要有以下功能: " D4 }, t7 W1 B1 O3 ~3 d

首先以最低的成本建立起在一定期限内的足够保障。如果既想享受分红保险长线回报的好处,又想在近期有足够的保障,但是却没有足够的资金买足足够的分红保险保额。那么组合保险组合可以很好地兼顾到短、中期的保障和预算的限制这两个方面。

0 O$ ?5 a% J, p; M) W$ _# C

其次是可以在一个较好的核保结果上锁定一个更大的保额。像G先生的例子,假如只是购买25万的分红保险,那么以后想要增加保额,需要重新体检,也有可能因身体原因被拒。但如果是分红保险加上定期保险的组合,在日后想要把定期保险转换成终身分红保险时,可以无需重新体检。 " m7 n0 l) I8 O6 `3 G

想要详细了解更多信息?欢迎联系我们,我们很愿意为您服务! * q3 g; |! W' N. x' x9 d

! M; `& O6 \- e+ R( f

嘉德理财联系方式 直线:905-707-36166 b/ D; T' J- y; z x4 F

邮箱:info@jdlwealth.com! v) Q" G, q4 H- D3 S& c

地址:95 Mural St. Unit 105, Richmond Hill, Ontario, Canada, L4B 3G2

" I5 t6 e E5 F微信:leung-cherry,公众号:torontojdlgroup, 网址: www.jdlwealth.com 1 [* k1 W9 ]( E5 w6 p, q# y& y

|

狗仔卡

狗仔卡

发表于 2020-9-11 13:43

发表于 2020-9-11 13:43

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡